在四个月按兵不动后,贷款市场报价利率(LPR)终于迎来下调。

7月22日早间,中国人民银行发布公告称,将1年期、5年期以上LPR同步下调10个基点(BP),并对LPR发布时间作出调整。同日,央行还调整了7天逆回购操作的招标方式及利率。

受访专家指出,此次一系列政策操作是健全市场化利率调控机制的体现。中期借贷便利(MLF)作为中期政策利率的色彩和作用将逐步淡化,未来或将迎来新的贷款定价“基准锚”。

图片来源:中国人民银行官网

LPR和7天逆回购利率调整

7月22日一早,多项重要利率调整落地!

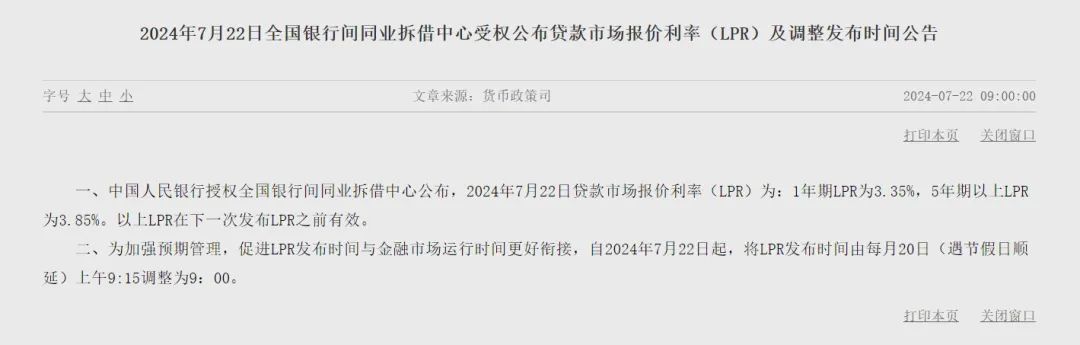

据央行公告,2024年7月22日,贷款市场报价利率(LPR)调整后,1年期LPR降至3.35%,5年期以上LPR为3.85%。此次调整中,两个品种LPR同步下调10个基点。公告中还指出,为加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,自2024年7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上午9:15调整为9:00。

同日,央行宣布,为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

此次7天逆回购利率与LPR同日调整,原因为何?

在光大银行金融市场部宏观研究员周茂华看来,此次LPR下调略超预期。

“从政策方面来看,央行在近期推出结构性工具,商业银行充分利用存款利率市场化调节机制、主动管理负债成本。此外,央行调降政策利率(7天逆回购利率),引导市场利率中枢下移,为银行进一步降低实体经济融资成本拓展了空间。从市场角度来看,近期公布的数据反映实体经济融资成本偏弱,房地产市场整体偏冷,商业银行有动力进一步降低融资成本以刺激需求。”周茂华分析说。

“7天期逆回购利率‘降息’落地,预计将通过金融市场逐步传导至实体经济,促进降低综合融资成本,巩固经济回升向好态势,打破长债收益率下行与预期转弱的负向循环。”中国民生银行首席经济学家温彬表示,“考虑到公开市场7天期逆回购操作利率已基本承担起主要政策利率的功能,为增强政策利率的权威性,有效稳定市场预期,有必要将招标方式优化为固定利率、数量招标,明示操作利率,这也是健全市场化利率调控机制的体现。”

房贷降息进行时

5年期以上LPR下调,牵动了房贷市场。

7月22日,《国际金融报》记者从上海某国有大行信贷部门工作人员处了解到,今日早间,该行已再度下调新增房贷利率,首套房贷利率由此前的3.5%降至3.4%,二套房贷利率为3.8%。“存量房贷利率也会有调整,估计存款利率近日也将会下调。”该工作人员表示。

此次10个基点的调降,房贷利息支出可以节省多少?以100万元贷款本金、30年等额本息还款方式计算,调整前后利率分别以3.5%和3.4%计算,房贷利息总额可减少20028.44元,每月月供将减少55.64元。

事实上,据记者了解,此前已有广州、南京等多地对房贷利率作出调整,部分地区利率最低已降至3%。

“市场已经预期了中长期的房贷利率下行。”广东省住房政策研究中心首席研究员李宇嘉表示,“此前,部分地区银行出于竞争房贷份额的考虑,已经开始降息。可以讲,银行的降息举措先于LPR,这导致此次调整政策效应会减弱。”

李宇嘉同时指出,从市场方面来看,对于继续降息的预期是存在的,因此居民购置商品房除了刚需以外,其他购房需求可能选择等待。同时,长债无风险利率下降,且低于按揭贷款利率,导致居民贷款的积极性也受挫。因此,此次降息仅仅利好刚需买房。

货币政策框架优化

此前,央行行长潘功胜在陆家嘴论坛上表示,将持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优质客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平。并表示“未来可考虑明确以央行的某个短期操作利率为主要政策利率”,目前看,7天期逆回购操作利率已基本承担了这个功能。

此前,央行宣布将视情况开展临时正回购或临时逆回购操作。有多方观点认为,这释放了优化利率走廊的信号,未来LPR的定价锚将有可能从MLF利率逐步转向7天逆回购利率,也有可能参考DR系列利率(银行业存款类金融机构间以利率债为质押形成的回购加权平均利率),LPR报价机制将进一步优化。

温彬指出,2021年12月以后,LPR与MLF逐渐开始“脱锚”。

“2019年LPR改革将LPR与MLF直接挂钩,建立了贷款市场利率和金融市场利率的联系,有利于利率市场化程度的提升。但从2021年12月之后,LPR开始出现独立调整,与MLF的同步性有所下降。尤其是在2020年疫情以后,信贷需求收缩较快,为扩张信用、让利实体经济,部分优质客户的实际贷款利率已远远脱离了LPR,出现实际贷款利率在LPR基础上大幅度减点的情况。”温彬认为,“LPR不再是贷款定价的‘基准锚’,反而出现比较严重的‘脱锚’,报价的质量和有效性下降。”

周茂华直言,国内货币政策利率调控进入新阶段。“今天央行一系列动作,一方面加大经济逆周期调节力度,货币政策实施力度增大,降低消费和投资成本,支持经济回升向好。另一方面,释放了深化利率市场化改革、健全市场化利率调控机制的信号”。

“未来货币政策调控框架进一步明晰。”温彬预测,“MLF作为政策利率的色彩和作用将逐步淡化,未来LPR报价或迎重要改进,确定新的贷款定价‘基准锚’。”

那么,在一系列调整之后,短期内是否还会降准?

“降准仍在贷币政策工具箱,相机而动,但短期迫切性不高,主要原因是当前实体经济融资需求偏弱,市场流动性保持合理充裕,长端国债利率处于偏低水平等。后续央行将根据宏观经济、物价及市场流动性变化,综合降准、结构工具等进行灵活调控,为实体经济复苏营造适宜的货币信贷环境。”周茂华表示。